财联社8月26日讯(编辑 胡家荣)上周五鲍威尔在全球央行年会(Jackson Hole)的发言等于提前“官宣”9月降息,此举引发市场关注。

首先来看一下,Jackson Hole会议中,鲍威尔改变了通胀权重更高的政策目标表述,用词为通胀风险下降和就业风险上升,指出共同关注这两个风险。对通胀问题,鲍威尔显示出更强的信心,表示通胀预期稳定,通胀更加接近目标。这些表态基本可以看作宣布抗击通胀的胜利。

相比之下,鲍威尔这次发言对就业给予比通胀更多的篇幅讨论,尤其是相比2023年发言几乎全部用来讨论通胀问题。鲍威尔认为就业市场已经从过热大幅降温,且就业市场很难再度导致通胀上升。

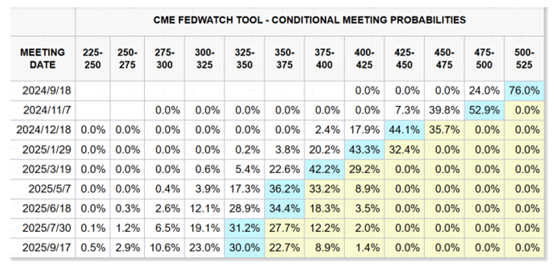

目前市场已经充分计入9月降息。正如在此前研报中指出,绝大多数与会者已经表明支持9月降息。Jackson Hole会议给出了更明确的说法,即政策转向的时机已经到来。会议召开前,9月降息就已经板上钉钉,会后CME利率期货计入9月降息概率100%,其中降息 25bp概率76%,降息50bp概率24%。

注:市场预期9月降息概率已经达到100%

注:市场预期9月降息概率已经达到100%如何应对美联储降息之后的交易?

根据中金公司的研报,在判断资产影响和制定交易策略时,如同判断降息与基本面关系一样,也要从经济周期出发,不同阶段降息不仅不可比,甚至可能完全相反,因此过度依赖历次降息周期的“平均规律”参考价值不大,还可能误导。

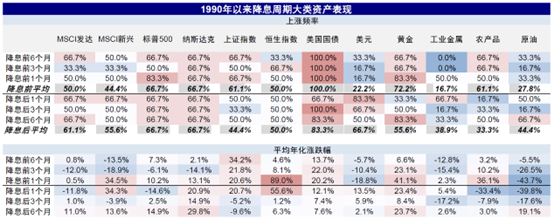

仅从平均规律看,降息前,“分母资产”,如美债、黄金、罗素2000和港股生物科技等成长股,弹性更大,而“分子资产”如股票尤其是周期价值、工业金属、地产链等往往承压,否则也没有必要降息,降息后这类资产逐渐修复。但是,这种简单“平均”的规律在实操中几乎没有意义,因为“分子资产”回调多少幅度后介入,以及降息多久后切换,在不同降息周期可能有天壤之别。

注:历史规律降息前美债、黄金、和成长板块等分母资产更好;降息后工业金属、原油和美元等分子资产更好

注:历史规律降息前美债、黄金、和成长板块等分母资产更好;降息后工业金属、原油和美元等分子资产更好因此,应该首先判断当前更类似1995年和2019年的软着陆,还是2001和2008年的深度衰退,有了这个判断,降息幅度以及降息后资产影响的判断也就清楚了。中金更倾向于认为2019年是更可比的基准情形,这也是他们建议在交易降息时,需要适度反着想、反着做的原因。2019年降息周期中,第一次降息后长端美债利率见底、黄金见顶,铜和美股逐渐反弹,而非等到降息周期结束。

此次可能也是类似,分母资产在降息前是主要交易机会,弹性最大,近期的表现也充分证明了这一点,但由于预期的充分计入和降息幅度有限,降息兑现时,可能也就是需要逐步获利了结且战且退的时候,而不应该大举加仓。相反,那些受益于降息提振的分子资产则可以择机适度加仓,近期铜逐步反弹以及美国地产数据逐步修复就是典型例证。

中国市场需要自身政策配合

对于中国市场,美联储降息的意义在于提供内部政策的操作空间,这才是决定A股和港股市场走势的核心,而非美联储降息本身。

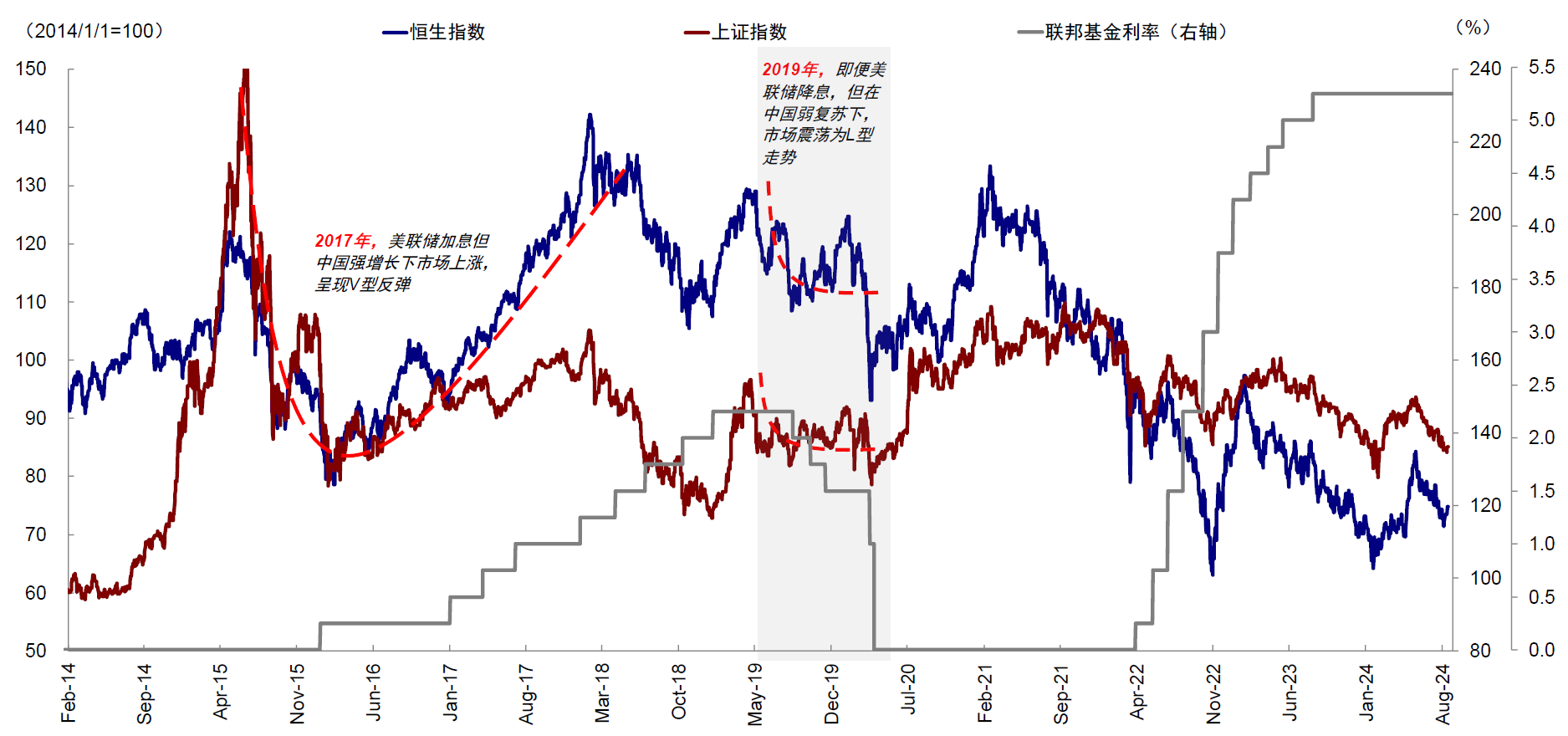

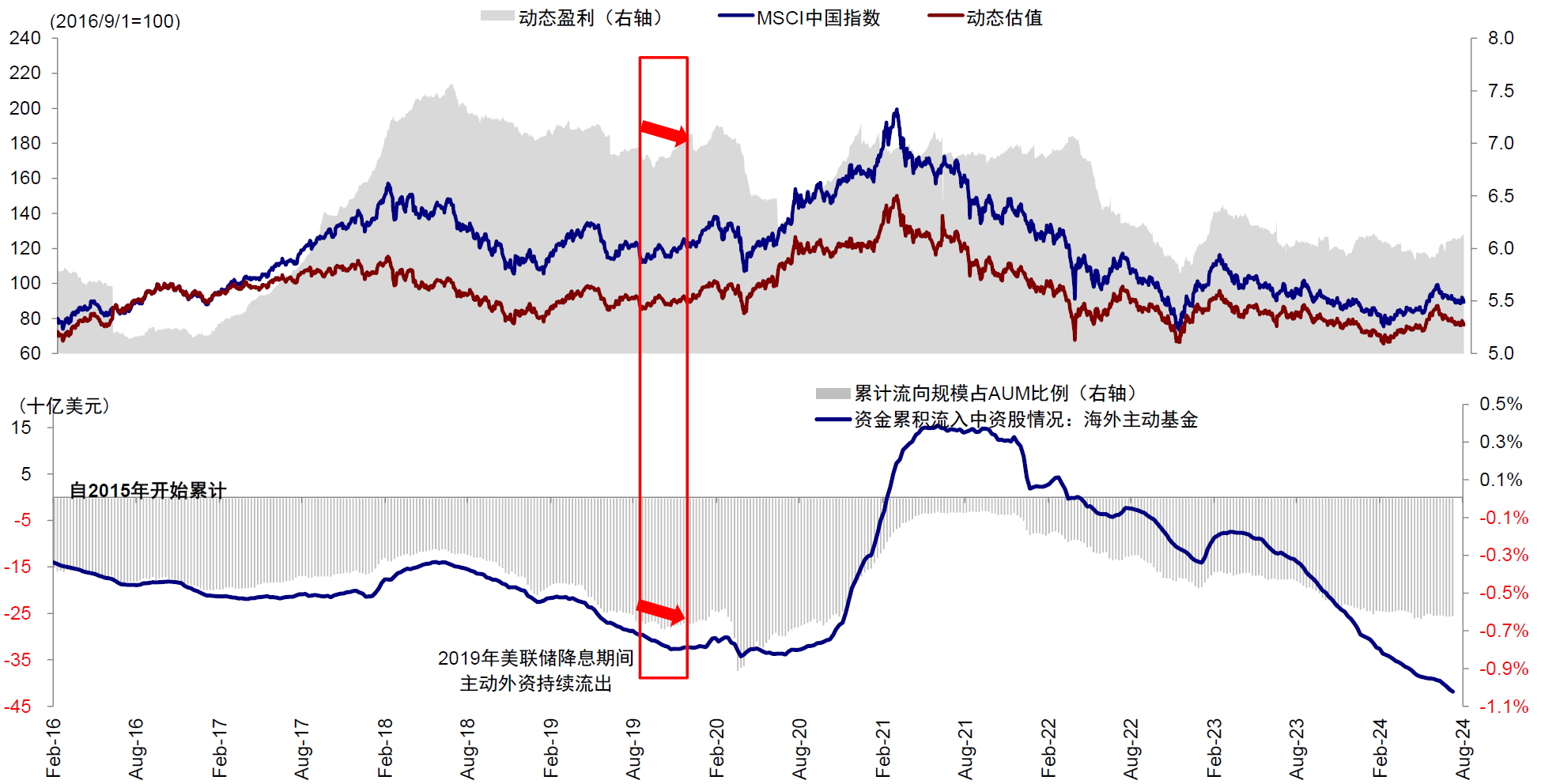

以2019年降息周期为例,A股和港股大幅反弹恰恰是2019年初鲍威尔表示停止加息的1-3月,而非正式降息的7-9月。究其原因,在2019年初鲍威尔表示停止加息时,中国也决定降准,内外部形成共振。相反,4月后政策重提“货币政策总闸门”与美联储宽松反向,因此即便美联储7-9月正式降息,A股和港股也整体维持震荡格局,更多反映国内弱复苏的基本面和偏紧的政策,而非美联储降息,海外资金在此期间也同样流出。

注:2019年降息时,海外资金也同样流出

注:2019年降息时,海外资金也同样流出未来美联储降息提供了国内政策可以进一步宽松的窗口,如果届时宽松力度可以强于美联储(中国实际利率与自然利率之差高于美国),则可以对市场提供更大提振,尤其是港股;反之若同样宽松但力度持平甚至偏弱,则不改变整体震荡结构市格局。

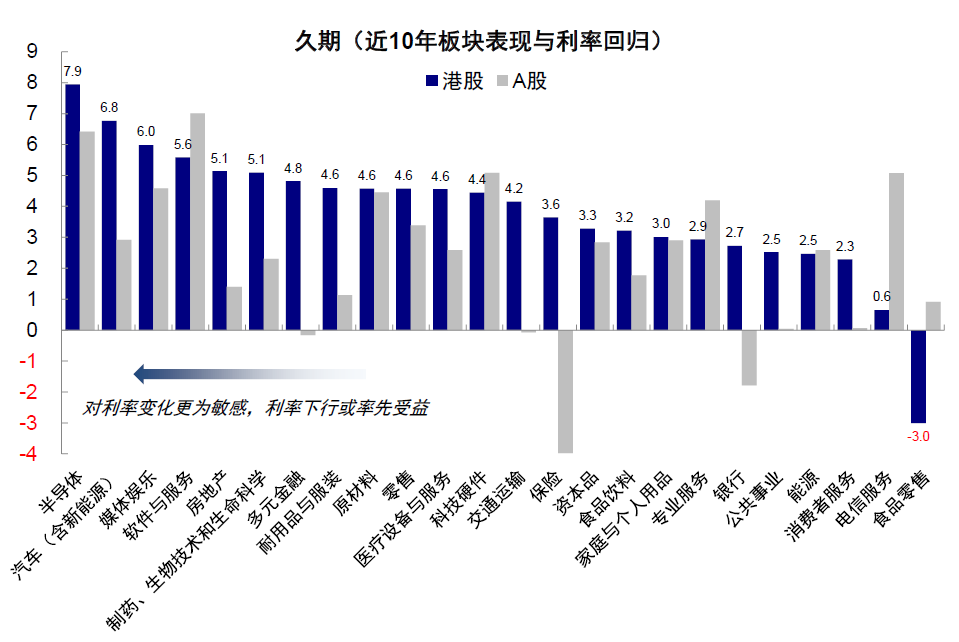

出于这一考虑,基于对当前环境和现实约束的判断,对于中国市场,他们认为美联储降息的影响可能小于大选。仅就降息而言,港股弹性大于A股,半导体、汽车(含新能源)、媒体娱乐、软件、生物科技等长久期资产弹性更大。

还没有评论,来说两句吧...