根据修订后的美国政府统计数据,美国经济从新冠疫情导致的短期衰退中反弹的势头比经济学家们预期以及美国政府此前公布的数据强劲得多,主要受2022年和2023年美国消费者推动的更大规模消费支出增长的强力推动。消费者支出韧性无疑将大力推动美国经济巨轮继续远航,毕竟美国GDP成分中70%-80%的项目与消费密切相关。展望未来美国经济,在美联储降息50个基点拉开降息周期帷幕之后,包括高盛在内的诸多机构认为美国经济离“软着陆”——即通过激进加息周期成功拉低通胀的同时经济仍稳定增长,已经越来越近。

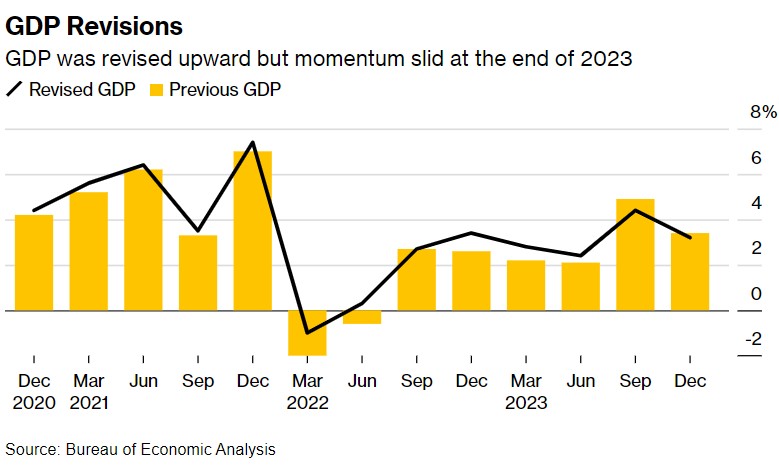

美国经济分析局的综合年度更新显示,从2020年第二季度到2023年结束,美国国内生产总值(GDP)经通胀调整后的平均增长率为5.5%。与之前公布的5.1%的涨幅相比,修订后的数字明显更加乐观。

对于美国第二季度实际GDP年化季率终值,则维持前段时间公布的3%乐观增速,较上一季度的回升主要反映出美国消费者支出、库存投资和商业支出的加速增长,意味着美国Q2经济产出仍然实现强劲增长。在今年第一季度,美国政府对于美国GDP 增长率从之前报告的 1.4%向上修正为1.6%这一最新终值。Q1与Q2强劲的经济增长数据,叠加美联储以50个基点开启降息周期,大幅提升投资者们对于美国经济成功实现“软着陆”的信心。

总体而言,修订后的年度数据显示,在截至2023年的五年中,经济增长比此前美国政府报告的数字多出2942亿美元。其中约三分之二的修订是由于消费者支出大幅增加。

美国经济分析局对于去年一整年的美国经济增速的则从2.5%上调至2.9%,尽管调整的来源集中在上半年。整体而言,美国国内生产总值(GDP)的扩张步伐仍然韧性十足,但在第三季度和第四季度的年化季率被向下修正。

2022年美国实际国内生产总值增长2.5%,比此前公布数据的强0.6个百分点。此外,最新数据显示,在这一年中,只有第一季度GDP年化季率出现下降,而不是最初GDP数据报告的连续两个季度下降所显示的技术性经济衰退。

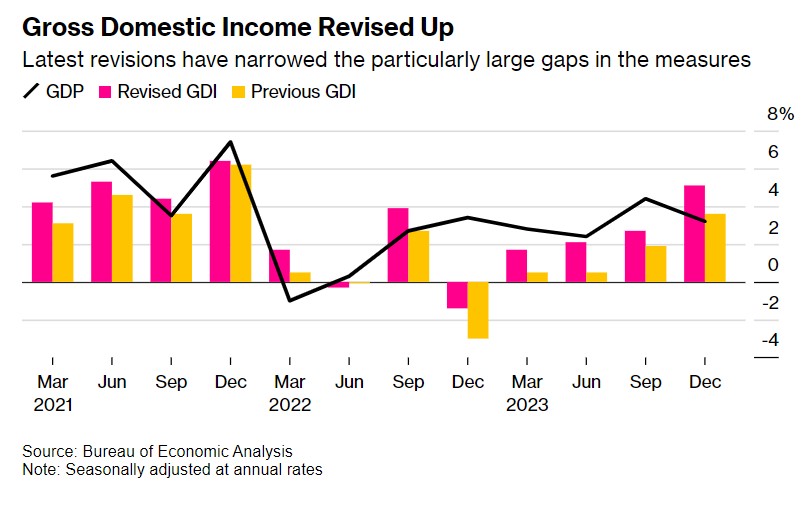

政府修正后的最终数据还显示,2023年的美国国内总收入(即GDI,生产商品和服务所产生的收入和成本)向上修正。经通胀调整后的去年GDI增长率从0.4%大幅提高到1.7%。

美国GDP整体趋势经过最新修正后,自新冠疫情以来处于强劲复苏态势

在更新的GDP数据这一部分中,有两件事引人注目,一是2022年第二季度GDP向上修正,二是去年下半年经济增长略有放缓。虽然仍然强劲,但2023年第三季度GDP增长速度下调0.5个百分点至4.4%,第四季度GDP增速则下调0.2个百分点至3.2%,表明美国经济进入2024年的势头有所减弱,但好消息在于最新的2024年第二季度美国实际GDP年化季率终值仍然为3%,没有出现任何修正,2024 Q1则小幅向上修正。

GDP修订——GDP整体趋势向上修正,但2023年底势头有所下滑

对于2022年,美国政府将第二季度美国国内生产总值从下降0.6%意外大幅上调至增长0.3%。此前,数据显示GDP连续两个季度环比下降,符合一般意义上经济技术性衰退的传统定义,但在美国,只有美国国家经济研究局(即NBER)的经济学家团队认为美国经济衰退,才算是正式的官方认证的经济衰退。

值得注意的是,这份最新的年度修订终值使GDI指标(即经济中所有部门获得的总收入,包括薪资、企业利润、税收和租金收入,但不包括政府补贴)更接近GDP。美国经济分析局的更新后数据显示,该政府部门将2022年美国国民收入提高了2400亿美元,2023年则提高了近5590亿美元。

理论上,GDP和GDI应该大致上相等,但实际上,这些指标偶尔会提供截然不同的经济状况。最新修订有助于缩小两者之间的分歧。2023年,美国GDI增长速度从0.4%上调至1.7%。2022年GDI的增长率则从2.1%上调至2.8%,2021年则上调了0.5个百分点。

修订结果显示,一些美国居民获得的辅助收入也比以前测量指标的更强劲。这些类型的个人收入,其中包括利息收入、股息和业主收入,在2023年都有所增加。这种强势可能有助于解释为什么美国消费者自新冠疫情以来,有能力比许多经济学家们想象的更自由地进行消费。

GDI统计指标上调——最新修订缩小了测量中特别大的差距

美国政府的年度更新数据还显示,到2023年的五年内,美国企业的整体利润大幅增长。其中,2023年企业整体利润上调高达2885亿美元。

2023年通胀仅轻微上调,疫情之后美国经济实现二战以来最强扩张之一

美国经济分析局的更新修正数据还显示,美联储官员们最青睐的通胀衡量指标——个人消费支出价格指数(也就是PCE)——在去年美国通胀率仍然非常火热的这一年仅仅略微上调。2023年PCE统计指标上涨3.8%,高于此前估计的3.7%。剔除食品和能源,所谓的核心个人消费支出价格指数(即核心PCE)为4.1%,未有任何修正,与前值完全一致。

从以上数据能够看出,在疫情导致美国经济突然下滑至短暂的经济衰退之后,随后即使经历高通胀后美联储激进加息进程,一举将美国基准利率推高到5.25%-5.5%这一20多年来最高水平,但是美国经济反弹相当强劲。这一无比强劲的反弹反映出数万亿美元的财政支出和疫情后一段时间内美联储全方位QE带来的史诗级刺激效应。

整体而言,自2020年第二季度开始的这一轮美国经济无与伦比的触底反弹进程,是自第二次世界大战以来美国经济最为强劲的经济扩张周期之一。

美国经济分析局的年度更新基于最新可用和修订后的最新数据,包括从2019年第一季度到2023年第四季度的最新修订。

随着美联储降息周期拉开帷幕,美国经济“软着陆”似乎近在眼前

经历自二战以来最为强劲经济扩张周期之一后,展望美国经济未来,高盛等华尔街顶级投行均认为美国经济距离实现美联储心心念念的“软着陆”非常接近。

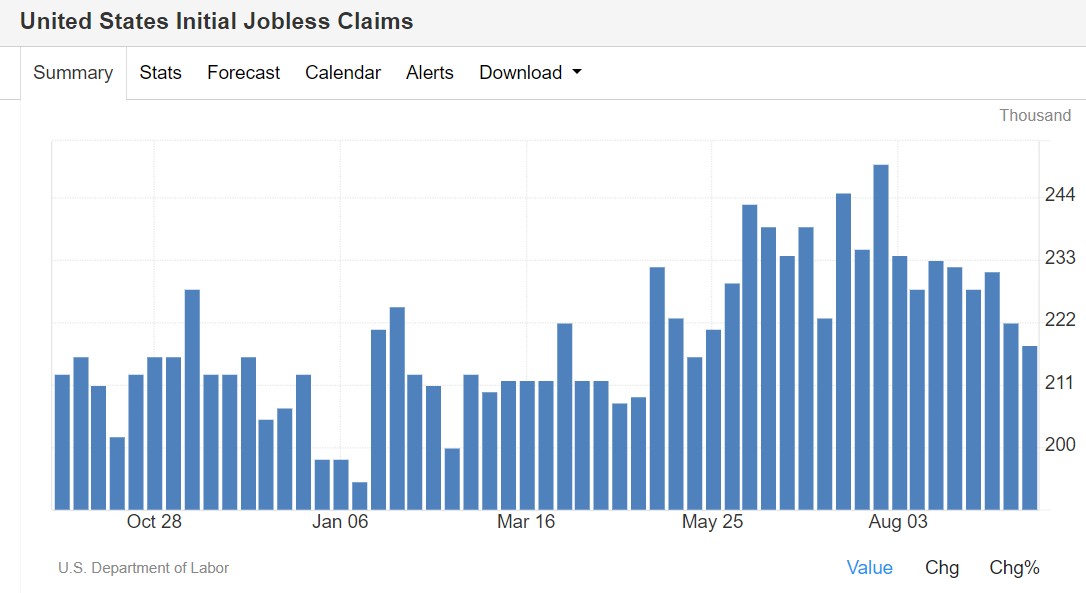

经济数据方面,最新公布的超预期上修的GDP增速,加上近几周的初请失业金人数基本符合预期且呈现降温态势——上周初请失业金人数降至四个月低点,以及对于美国经济至关重要的服务业继续呈现PMI增长扩张势头,再加之通胀持续下行,完美符合美联储官员们憧憬的美国经济“软着陆”前景。

随着美国通货膨胀率明显放缓,以及美联储意外降息50个基点开启降息周期,这可能会为住房和制造业等受借贷成本高企严重影响的行业提供显著的需求压力缓解,并且有可能为自疫情以来韧性十足的美国消费者支出添上助力增长的重磅催化剂,进而带动美国经济加速增长。

高盛首席财务官在美东时间周二表示,美联储降息50个基点的举措使美国经济真正意义上走上了“软着陆”的轨道。首席财务官Denis Coleman表示:“我认为首次降息50个基点是新方向的明确信号。希望这将释放出越来越多的信心,并明显降低资本成本——或许还能在今年年底前采取一些更具战略性的举措。”“在转向过程中管理经济一直是一项非常棘手的工作。但通胀正在下降,失业率处于可控水平,美联储开始实施降息,并在某种程度上保持软着陆的轨迹。”

美联储官员们近日纷纷表示,鉴于通货膨胀率担忧已基本消退,他们现在更关注双重使命中的劳动力市场方面。美联储主席鲍威尔多次表示,美联储官员们不寻求或欢迎劳动力市场状况进一步降温。鲍威尔等美联储官员在近期通过各种措辞暗示,美联储未来主要工作既要避免经济衰退,也要保证美国经济“软着陆”。

还没有评论,来说两句吧...