炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

相关文章: (14) (15) (26)

出品:新浪财经上市公司研究院

作者:IPO再融资组/靳泽

近日,东吴证券公告收到证监会的《行政处罚事先告知书》,证监会拟决定对东吴证券责令改正、给予警告;针对国美通讯项目,合计罚没716.04万元;针对紫鑫药业项目“没一罚二”,合计罚没620.4万元;两个项目合计罚没金额超1336万元。

东吴证券今年遭立案调查且被重罚后,根据有关规定将被评为C类投行,即最差级别的投行。目前,东吴证券的仅有一家储备的定增项目,但注册批文即将到期。并且,赢时胜近期股价暴增4、5倍接近历史最高点,发行对象高位认购定增股份的意愿或大幅降低。

不仅是定增项目,东吴证券IPO保荐项目也遭重挫,今年以来的撤否率高达83%。已成功保荐上市的IPO项目,业绩“变脸”比例较高,尤其是超募资金越高的几个IPO项目,业绩“变脸”速度更快。

将被评为c类投行?执业质量屡遭拷问

今年4月份,东吴证券因其涉嫌国美通讯、紫鑫药业的非公开发行股票保荐业务未勤勉尽责,被证监会立案调查。

近日,东吴证券收到行政处罚事先告知书,因在上述两家项目中严重违规被罚1336万元,此外四名保代也被警告并处罚款。

经查明,国美通讯(现为“”)2020年年度报告存在虚假记载,2020年非公开发行股票构成欺诈发行,2021年年度报告存在虚假记载。近日,*ST美讯发布公告称,公司存在多项退市风险。东吴证券主要问题是,在国美通讯2020年非公开发行股票提供保荐承销过程中,未对贸易业务内控流程审慎核查、走访流于形式。

据悉,紫鑫药业因连续二十个交易日的每日收盘价均低于1元已被终止上市,于2023年8月4日摘牌。经查明,紫鑫药业于2013年至2021年长期存在信披遗漏或财务造假等问题。东吴证券作为为紫鑫药业2014 年非公开发行股票提供保荐服务,持续督导期至2017年12月31日,主要问题包括:未对在地林下参重大采购合同进行审慎核查、未对发行对象履行认购义务能力审慎核查、持续督导期间未对在地林下参采购事项审慎核查。

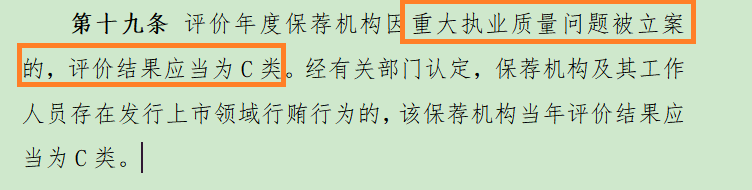

尽管对东吴证券的罚单已经落地,但影响并未结束。根据沪深交易所《以上市公司质量为导向的保荐机构执业质量评价实施办法(试行)》第19的规定,“评价年度保荐机构因重大执业质量问题被立案的,评价结果应当为C类”。

来源:证监会官网

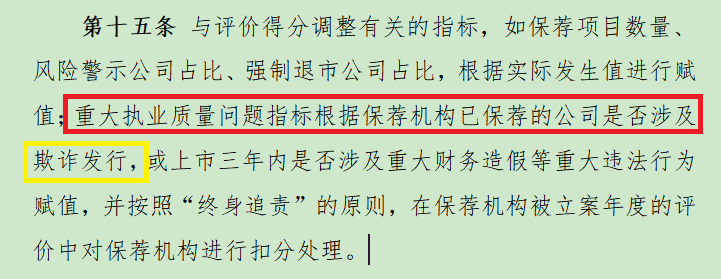

来源:证监会官网什么属于重大执业质量问题?上述法规第15条规定,重大执业质量问题指标根据保荐机构已保荐的公司是否涉及欺诈发行,或上市三年内是否涉及重大财务造假等重大违法行为。

由于*ST美讯被证监会认定构成欺诈发行,因此东吴证券今年被立案重罚属于“保荐机构因重大执业质量问题被立案”的问题,按照法规应该被评为C类投行。

除了在紫鑫药业、国美通讯项目上未勤勉尽责,东吴证券今年还因项目遭罚。4月10日,东吴证券因在金通灵2021年非公开发行债券项目中未勤勉尽责,存在内核意见跟踪落实不充分、工作底稿不完善等情况,被江苏证监局出具警示函。5月份,东吴证券及两名保代因金通灵项目被深交所通报批评。

定增保荐“独苗”赢时胜批文即将到期

在今年4月份被证监会立案调查后,东吴证券排队的两家定增项目,一家撤回(,6月份撤回),一家批文即将到期(赢时胜)。

2023年12月6日,赢时胜获得证监会注册批文,有效期一年。但距赢时胜批文过期仅有20多天,其成功发行的概率将随着时间流逝而大幅降低。

并且,赢时胜的股价最近一两个月暴增4、5倍,而定增发行价为不低于发行期首日前二十个交易日公司股票交易均价的80%,有多少投资者愿意高位“买单”?

公告显示,赢时胜计划公开发行股票数量不超过10,000万股,拟募资不超过10.09亿元,分别用于资管AMS平台信创项目、托管ACS平台信创项目、金融科技中台创新项目。定增发行对象为不超过35名符合条件的特定投资者,发行价格为不低于发行期首日前20个交易日公司股票交易均价的80%。

赢时胜的定增批文还有20多天到期,从11月15日算起也就剩下15个交易日。而赢时胜股价最近一两个月暴增4、5倍,即便打八折也是很高的股价。

9月23日,赢时胜股票收盘价为6.2元,11月8日最高攀升至35元,一个半月的涨幅高达464%。截至11月14日午盘,公司股价为28.01元,较9月23日收盘价大涨351%。

2023年12月份获得批文时,赢时胜的股价仅为8块多,如今公司股价暴增,有多少投资者愿意高价认购公司股票,东吴证券目前的定增“独苗”是否会打水漂?不久将会揭晓答案。

今年以来IPO撤否率高达83% 承销保荐收入大降87%

不仅是定增项目,东吴证券IPO保荐项目也是疑点重重,今年以来的撤否率高达83%, 前十个月的承销保荐收入大降87%。

资料显示,东吴证券今年以来撤否的IPO项目数量为10家,已成功保荐上市的有2家,合计12家。按照中证协“撤否比率=(撤回项目数量+否决项目数量)/(撤回项目数量+否决项目数量+上市项目数量)”的公式计算,东吴证券2024年以来的IPO项目撤否率为83%。

wind数据显示,东吴证券今年前十个月的IPO承销金额为5.74亿元;承销保荐收入为0.41亿元,较去年同期的3.34亿元大幅下降87%。

东吴证券已保荐上市项目也疑点重重。如今年保荐上市的,2024年前三季度的扣非归母净利润为0.22亿元,同比大降51.57%,刚上市业绩就“大变脸”。再如东吴证券2023年保荐上市的10家IPO项目,有6家在上市当年归母净利润下降,占比60%。

值得关注的是,东吴证券部分超募资金越多的项目,业绩“变脸越快”,如、、这三家近三年超募资金最多的保荐项目,表现得尤为明显。

资料显示, 隆扬电子2022年10月31日上市,IPO预计募资4.95亿元,实际募资15.95亿元,超募10.99亿元。 公司之所以能超募近11亿元,与高发行市盈率有关。隆扬电子发行市盈率为33.63倍,比行业平均市盈率26倍高出约30%。

隆扬电子上市后,归母净利润连续两年一期大幅下降,与上市前连续激增的净利润形成鲜明对比。隆扬电子上市首日即破发,收盘价较发行价低6.93%,目前股价仍处于破发状态,对中小投资者很不友好,但东吴证券1.04亿元的承销保荐收入不受影响。

东吴证券保荐的建科股份,IPO预计募资11.1亿元,实际募资18.92亿元,超募7.82亿元。建科股份能获得超募资金与高报价、高市盈率也密切相关。上市后的建科股份净利润一路滑坡,与上市前暴增的净利润形成强烈反差,2024年前三季度的扣非归母净利润仅0.02亿元,同比下降94.65%。

建科股份上市首日股价大跌19.62%,高价认购新股的投资者亏损惨重。目前,建科股份的股价较发行价破发65%左右,投资者苦不堪言,而东吴证券1.12亿元的承销保荐佣金则“旱涝保收”。

东吴证券保荐的荣旗科技,2023年4月登陆创业板,实际募资9.59亿元,比预期高出5.66亿元。荣旗科技IPO发行市盈率为71.62倍,比行业平均市盈率35.23倍高出一倍。公司上市首日股价破发9.14%,上市首年扣非净利润大降43.5%,东吴证券保荐质量可见一斑,但8,066.49万元的承销保荐收入稳赚不赔。

还没有评论,来说两句吧...