炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

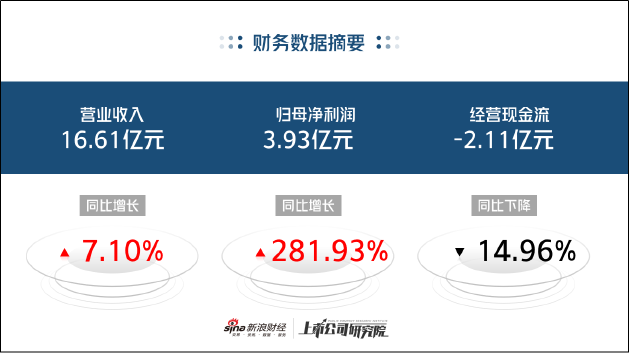

近日,披露2024年半年度报告。公告显示,公司上半年实现营业收入约为16.61亿元,同比增长7.10%;归母净利润约为3.93亿元,同比增长281.93%;扣非净利润为3.62亿元,同比增长313.74%;经营活动产生的现金流量净额-2.11亿元,同比下降14.96%。

结合往期业绩表现看,2024年上半年珍宝岛业绩回暖明显,营收、归母净利润均创下近五年半年度业绩新高。但值得关注的是,公司现金流变动方向与业绩增长出现背离,经营性现金流量净额不增反降。

进一步来看,报告期内,公司销售商品、提供劳务收到的现金仅约8.2亿元,同比大降58.81%,创下历史新低。2021年-2023年以及2024年上半年,公司经营活动产生的现金流量净额持续为负,创现能力显著弱于创收能力。

与之对应的,公司业绩的大幅增长主要表现为应收账款的提升。报告期内,公司应收账款为33.92亿元,相比去年同期增加44.28%,应收账款增速显著高于营收增速,应收账款绝对数额已显著高于营收额。Wind数据显示,59家已披露2024年中报的中医药上市公司应收账款占营收的比例的平均值为47.58%,中位数为42.69%。而珍宝岛的这一数值为200.84%,在全行业中排名第一。

由此可见,虽然公司业绩提升明显,但经营情况并未得到显著改善,利润端的修复更多的是通过宽松的信贷政策实现。从应收账款的账龄结构来看,报告期内公司1年以内应收账款占比由去年同期的88.06%下降至85.53%。期内提取的坏账准备金额达1.88亿元,同比大增37.22%。“纸面富贵”之下,公司未来的回款情况值得关注。

除了正常经营活动中产生的应收账目之外,珍宝岛还存在大额的非主营业务应收收入,即其他应收款。2023年,公司其他应收款经计提后达19.55亿元,同比大增141.03%,占当期公司总资产的比例达15.68%。其中,往来款12.95亿元,占比63%。

今年6月,我们曾在《珍宝岛大股东股权质押比例超7成 其他应收款激增上市公司正被掏空?》一文中对公司其他应收款等问题提出质疑,一周后公司收到监管问询函,涉及相关问题。一个月后,公司被证实存在大股东实质性资金占用,数额为8000万元,上交所因而对珍宝岛出具了纪律处分决定书,予以通报批评。2024年半年报显示,相关款项已经结清。然而,珍宝岛资金占用问题或仍未解决,已被证实的部分或只是冰山一角。

2023年,珍宝岛其他应收款激增的原因在于公司转让部分全资孙公司,相关公司出表但往来款仍未结算所导致。其中数额较大的包括,珍宝岛全资子公司哈尔滨中药材商品交易中心有限公司转出哈尔滨珍宝嘉和贸易有限公司100%股权、哈尔滨珍宝奥和贸易有限公司100%股权,相关贸易往来占款分别为2.42亿元、2.03亿元,交易对价分别为3403万元、3984万元。

据天眼查显示,2023年珍宝岛转让股权的孙公司,包括哈尔滨珍宝奥和贸易有限公司、哈尔滨珍宝嘉和贸易有限公司、哈尔滨珍宝恒普贸易有限公司均成立于2021年,与母公司形成大额往来款并转让后,股权受让方实控人均无其他商业履历,相关公司主体均无参保人数,且均存在大量同邮箱、电话公司,疑似“皮包公司”。

往来款尚未结清便将相关子公司转让给无任何履历的第三方,珍宝岛真的不担心未来无法回款吗?令人不解。事实上,从出表前后公司其他应收款账龄结构的变化来看,出表子公司的往来款回款已出现风险。

2023年期初,公司合并资产负债表其他应收款余额为8.23亿元,其中超过1年的数额为1.62亿元,占比19.68%。数家子公司出表后,珍宝岛合并资产负债表其他应收款余额增加至20.48亿元(计提前),其中超过1年的数额为7.64亿元,占比提升至37.3%。截至2024年5月31日,哈尔滨珍宝嘉和贸易有限公司、哈尔滨珍宝恒普贸 易有限公司还款进度分别仅为9%和0。

此外值得一提的是,相关子公司完成出表后,在回复监管问询函时,珍宝岛表示其不属于关联方,亦不涉及控股股东资金占用。在 2024年上半年报告中,关联方名单中同样不存在相关公司。但在“应收、应付关联方等未结算项目情况”项下,哈尔滨珍宝嘉和贸易有限公司、哈尔滨珍宝恒普贸易有限公司又被列示为关联方。在信披前后矛盾的背后,是否仍涉及关联方资金占用值得关注。

还没有评论,来说两句吧...