来源:紫金天风期货研究所

因饲料成本较低,养殖利润较高,需求旺季价格高点在十年均线附近,供给端并没有预期过剩,因此8月养殖端补栏情绪较强,鸡苗补栏量继续环比及同比增加。从种蛋孵化利用率以及排单量来看,9月鸡苗补栏量也处于历史相对高位,加上7月鸡苗补栏环比同比增加,对应的是2024年11月到2025年1月新增产能环比及同比增加。结合8月在产蛋鸡存栏数据以及三季度鸡苗补栏情况,预期四季度鸡蛋产能供应是相对充裕。9月的新增产能虽然环比下滑,但仍在近十年均线上方,而9月淘鸡对应的是2023年4月以及5月鸡苗补栏量,这个时段鸡苗补栏量在历史高位,8月淘鸡量虽然呈现环比增加的趋势,但基本在预期范围内,因此9月以及10月国庆节后的淘鸡量需要超出市场预期,才能支撑四季度的鸡蛋价格。从近期的养殖利润看,超淘的预期并不太高。

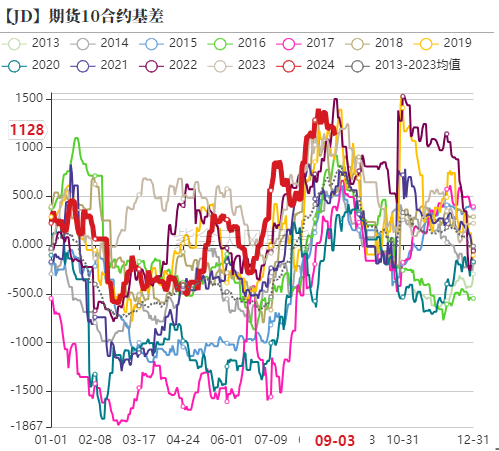

期货合约:从节前节后价差以及交割贴水来看,2409合约基差是合理的。而2410合约与2409合约的价差主要考虑的是2410合约交割对应国庆节后,是四季度需求的低点。而近期2410合约的反弹,主要是现货价格以及近月合约带动,此外8月淘鸡量环比增加以及6月补栏情绪较为低迷,新增产能压力较小,给予一定支撑,但10合约的后期波动主要看9月现货价格回调幅度以及9月淘鸡进展。从三季度鸡苗补栏积极性较高以及四季度需求或许并不乐观来看,若9月淘鸡力度不够,四季度的期货合约或将继续探底,最低价格或将在边际成本线附近(比现在的边际成本线要高0.2左右)。

1 现货价格或将进入回调节奏

8月进入需求旺季,中下游食品企业、糕点备货需求启动以及蔬菜、猪肉等价格高位,终端消费增加,市场走货加快,供应相对偏紧,现货价格震荡走高,但随着月底需求旺季进入尾声,现货价格呈现高位震荡的趋势。整个需求旺季,全国主产区以及主销区的鸡蛋均价并没有达到5元/公斤,截止到9月4日,主产区鸡蛋均价为4.82元/斤,主销区鸡蛋均价为4.69元/斤,主销区价差持续处于倒挂状态。

现阶段下游食品企业以及深加工企业备货基本完成,冷库贸易商的库存也到了去库的尾声,后面能支撑蛋价的主要是商超以及电商的短暂补货。从历史价格趋势来看,预期下周初现货价格或将见顶,随后将进入快速下跌通道。

从今年鸡蛋价格高点来看,在蔬菜价格创下同期历史新高,鸡蛋能略增加些需求替代的情况下,现货价格高点处在近十年平均位置,主产区以及主销区鸡蛋均价并没有突破5元/斤,可以看出市场的供应是相对充裕的,并不存在明显的偏紧状态。8月中旬之后,库存就呈现震荡走高的趋势,这与往年旺季库存规律走势相反,因往年旺季都是去库存趋势,因此从库存角度来看,需求旺季的供应是相对充裕的。在需求旺季结束后,主要关注9月的淘鸡情况,或者说供给端的变化。

图1:鸡蛋主产区价格(元/斤)

图2、生产环节库存可用天数

图2、生产环节库存可用天数 图3、流通环节库存可用天数

图3、流通环节库存可用天数 数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所2 在产存栏及鸡苗销量环比增加

8月全国在产蛋鸡存栏量约为 12.09 亿只,环比增幅 0.2%,同比增幅 6.15%。在存栏结构方面,8月待淘老鸡占比环比下降0.53个百分点,后备鸡占比环比减少0.65个百分点,同比增加的主要是在产蛋鸡。9月新开产蛋鸡对应的是2024年5月前后补栏的鸡苗,而可淘汰老鸡对应的是2023年4月及5月补栏的鸡苗,前者较后者均值低1.5%,9月是中秋节之后集中淘鸡的时期,加上6月补栏比较低迷,因此预期9月以及10月产蛋鸡存栏量呈现环比减少趋势。

8月鸡苗样本点销量4217羽,环比减少3.2%,同比增幅3%。目前企业排单至10月下旬,种蛋利用率多在70%-80%,种蛋利用率维持均线水平。8月下旬随着现货价格持续上涨,市场补栏信心逐步回暖,鸡苗价格也逐步走高,截止到9月3日,鸡苗价格为3.56元/羽,为近几年新高,预期9月鸡苗补栏量环比小幅增加。

图4:蛋鸡月度存栏量(亿只)

图5:商品代鸡苗月度销量(万羽)

图5:商品代鸡苗月度销量(万羽) 图6:种蛋利用率(%)

图6:种蛋利用率(%) 图7:蛋鸡鸡苗周度价格(羽/元)

图7:蛋鸡鸡苗周度价格(羽/元) 数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所3 淘鸡数量环比持续减少,

淘鸡价格环比持续上涨

截止到9月3日,蛋鸡每斤边际成本为3.13元/斤,与上周增加0.02元/斤,蛋料比为3.56,较上周下跌0.04,但依然处于历史高位。上周、饲料原料现货价格止跌企稳,饲料成本及养殖成本小幅增加,而鸡蛋现货价格高位回调,养殖利润小幅回落,但养殖利润依然处于高位,因此养殖端仍存惜淘情绪。

据Mysteel 农产品数据统计,截止到9月4日当周,淘汰鸡出栏量49.95万只,环比增加3%;上周平均淘汰日龄 516天,与前一周持平;截止到9月4日,淘鸡价格为6.25元/公斤,周度环比下降0.01元/公斤,同比增加2.1%,仍处在历史同期高位。自7月中旬以来,淘鸡价格呈现持续下跌的趋势,一方面是因为待淘老鸡数量环比增幅扩大,其二是养殖端因预期后市产能较为充裕,对远期鸡蛋价格相对谨慎,惜淘情绪松动,此外白羽肉鸡供给也较为充裕,因此淘汰鸡现货价格从7月底开始震荡下滑。

9月以及10月对应可淘老鸡数量是2023年4月到2023年5月的鸡苗补栏量,这个阶段鸡苗补栏量高于近10年平均水平,并且是2023年鸡苗补栏的高点,因此今年9月以及10月可淘鸡数量较为充裕。需要重点关注9月以及10月淘鸡进度。

图8:淘汰鸡周度出栏数(万只)

图9:淘汰鸡日龄

图9:淘汰鸡日龄 图10:淘汰鸡均价(元/斤)

图10:淘汰鸡均价(元/斤) 图11:每斤鸡蛋边际成本(元/斤)

图11:每斤鸡蛋边际成本(元/斤) 图12:养殖成本(元/斤)

图12:养殖成本(元/斤) 数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所4 期现分析

近期鸡蛋现货价格高位调整,2409合约在3900-4000区间震荡,从中秋前两周与后两周价格比较,前后价差在0.4元/斤左右,目前河北属于国内鸡蛋价格最低区域,截止到9月3日,河北主流鸡蛋价格为4.5-4.6元/斤,2409合约盘面贴水600,加上交割时包装费用,基本处于合理区间内。2410合约存在的更大基差,除了需求淡季因素,还包括在养殖利润较高的情况下,9月淘鸡或将不及预期,目前已经接近同期高点,预期上方空间不是很大,预期基差回落在中秋节前后。

从鸡苗补栏量推算,下半年预期产能将较为充裕,淡季可能有去产能需求,而2501合约是春节合约,加上7月以及8月补栏情绪较强,供应压力较大,可关注2411与2501合约正套机会。

图11:2409合约及2410合约基差图

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所(转自:紫金天风期货研究所)

还没有评论,来说两句吧...